Teknologiaosakkeet olivat 10 vuotta markkinaliidereitä, kunnes kurssit kääntyivät vuoden 2022 alussa. Kerromme yksinkertaisen selityksen tapahtuneeseen ja miten teknologiaosakkeet nousevat suosta.

Koronapandemia iski globaaliin talouteen helmi-maaliskuussa 2020. Pandemia pysäytti ison osan taloudesta hetkellisesti. Teknologian ja tiettyjen muiden ”stay home” -tuotteiden kysyntää se sen sijaan vauhditti.

Microsoftin toimitusjohtaja Satya Nadella sanoi pandemiakvartaalin tulosjulkistuksen yhteydessä: ”We’ve seen two years’ worth of digital transformation in two months.” Maailmassa on nähty kahdessa kuukaudessa kahden vuoden digitaalinen transformaatio.

Teknologiatuotteiden ja digitaalisten palvelujen kysyntä kasvoi voimakkaasti vuoden 2020 toisesta kvartaalista lähtien. Kysyntä jatkui voimakkaana vielä vuonna 2021. Kysynnän normalisoitumista oli havaittavissa Q4/2021 ja vuosi 2022 onkin sitten ollut hidastuvan kysynnän aikaa.

Tässä oli kyseessä niin kutsuttu pull-forward -efekti. Siinä kysyntä kasvaa jonkin ulkopuolisen shokin ansiosta voimakkaasti. Kun ulkopuolinen shokki väistyy, kysyntä normalisoituu.

Kun pull-forward -efekti muutetaan liikevaihdoksi tarkoittaa se seuraavaa. Ensin liikevaihto kasvaa voimakkaasti ja kysynnän normalisoituessa liikevaihdon kasvu pysähtyy tai jopa laskee hetkellisesti, koska vertailukauden luvut ovat voimakkaan kysynnän ajalta.

Teknologiaosakkeet romahtivat, kun pandemian aiheuttama ennakkokysyntä laimeni

Monien teknologiaosakkeiden kurssit nousivat vuosien 2020-2021 aikana satoja prosentteja. Sittemmin samat osakkeet ovat romahtaneet jopa yli 70 %.

Useat sijoittajat ovat hämmästelleet tekno-osakkeiden kurssikehitystä. Tällä hetkellä markkinoilla on valloillaan ajatus, että teknologiaosakkeet ovat palanneet takaisin muiden kuolevaisten joukkoon, eikä voimakkaaseen kasvuun ole enää paluuta.

Teknologiaosakkeiden nousu ja tuho johtuu osittain pandemian aiheuttamasta pull forward -efektistä, jonka selitämme yksinkertaisten esimerkkien avulla.

Miten teknologiaosakkeet hinnoitellaan?

Osakkeiden arvostukseen vaikuttaa moni tekijä. Yleinen taloustilanne. Sijoittajien varojen allokointi. Korkoympäristö. Pörssiyritysten kasvu ja kannattavuus. Tässä esimerkissä keskitymme kasvuun.

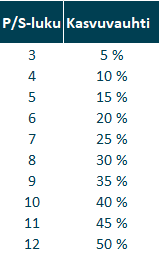

Alla on simppeli kaavio siitä, miten teknologiaosakkeita hinnoitellaan eri kasvuprosenteilla. Esimerkiksi liikevaihdon kasvun ollessa tasaisesti vuodesta toiseen 10 % markkinat hyväksyvät teknologiayhtiölle P/S-luvun 4. Jos taas kasvuvauhti on vuodesta toiseen 40 %, P/S-luvuksi hyväksytään 10.

Esimerkki pull-forward -efektin vaikutuksesta teknologiaosakkeeseen

Alla on kaksi esimerkkiä teknologiaosakkeen kehityksestä. Ensimmäisessä skenaariossa pandemiaa ei ole tapahtunut ja teknologiayhtiö kehittyy tasaisesti.

Toisessa esimerkissä pandemia aiheuttaa pull-forward -efektin, joka nostaa hetkellisesti kysyntää, mutta sitten kysyntä normalisoituu.

Molemmissa tapauksissa kysyntä on koko neljän vuoden jaksolla kokonaisuutena sama. Ensimmäisessä esimerkissä se on jakautunut tasaisesti ja toisessa esimerkissä kysyntä on jakautunut epätasaisesti.

Miten teknologiaosakkeen osakekurssi kehittyy eri skenaarioissa?

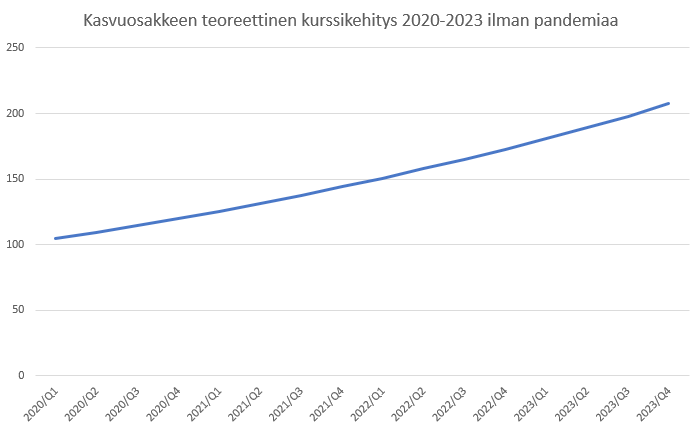

Teknologiaosakkeen kehitys ilman pandemiaa

Alla on kasvuosakkeen teoreettinen kehitys vuosille 2020-2023 siten, että pandemiaa ei olisi tapahtunut. Kasvuosake kasvaa 20 prosenttia vuodessa, joten markkina hinnoittelee sen P/S-luvulla 6.

Liikevaihto kasvaa luvusta 100 lukuun 207 ja kurssi nousee myös 100:sta 207:ään, koska mikään muu tekijä ei vaikuta P/S-arvostuslukuun.

Neljässä vuodessa osake tuottaa 107 % ja kurssikehitys on vakaata.

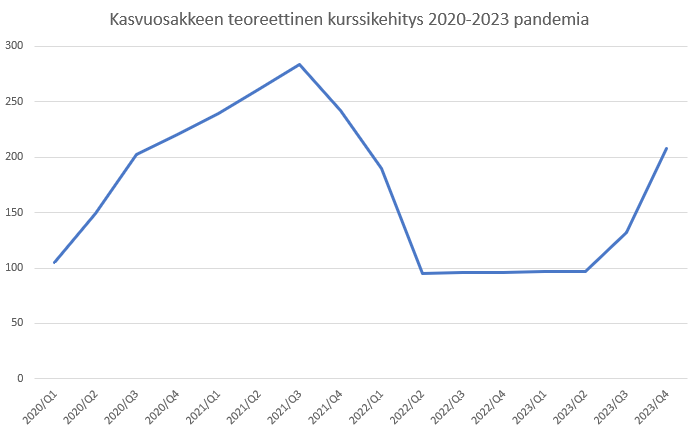

Teknologiaosake pandemiamaailmassa

Seuraavassa esimerkissä on teknologiaosakkeen kehitys pandemiamaailmassa. Yhtiö kasvaa tasaisesti Q1/2020 asti. Sitten pandemia valtaa maailman ja teknologiayhtiön palveluiden kysyntä kasvaa nopeasti.

Liikevaihdon kasvu kiihtyy ensin 30 prosenttiin ja sitten 40 prosenttiin viiden kvartaalin ajaksi, kunnes kysyntä normalisoituu.

Sijoittajan on tärkeä huomata, että yhtiön liikevaihto lopputilanteessa 2023/Q4 on samalla tasolla kuin ilman pandemiaa -esimerkissä.

Osakekurssiin pull forward -efekti saa aikaan mielenkiintoisen tilanteen. Ensin osakekurssi nousee voimakkaasti.Yllä olevasta taulukosta voidaan havaita, että kun teknologiaosakkeen kasvu kiihtyy 40 prosenttiin, markkina on valmis hyväksymään P/S-luvun 10. Se saa aikaan nopean kurssinousun, jossa teknologiaosakkeen kurssi nousee huipputasolle vuoden 2021 kolmannen kvartaalin lopussa 284 yksikköön.

Tuotto lähtötilanteesta on peräti 184 prosenttia. Kysyntä alkaa normalisoitua Q4/2021 aikana ja hidastuu selvästi vuonna 2022. Liikevaihdon kasvu hidastuu vain pariin prosenttiin. Tässä tilanteessa markkina hyväksyy P/S-luvuksi vain 3 ja kurssi laskee 95-96 yksikön tasolle. Lasku huipputasosta peräti 66,2 prosenttia.

Kysyntä palaa takaisin kiihtyvään kasvuun Q3/2023 aikana ja Q4/2023 kasvuvauhti on normaalilla ennen pandemiaa tasolla 20 prosentissa. Tällöin markkina hyväksyy teknologiaosakkeelle jälleen P/S-luvun 6 ja osakekurssi palautuu 208 yksikön tasolle. Tuotto on lopulta sama kuin esimerkissä ilman pandemiaa, mutta hurjalla kurssivaihtelulla.

Jos yhtiö jatkaa tästä eteenpäin 20 prosentin kasvuvauhtia ja markkina hyväksyy osakkeelle P/S-luvun 6, niin osake saavuttaa pandemia-ajan huippukurssin 284 yksikköä vuoden 2025 kolmannen kvartaalin lopussa.

Esimerkki oikeasta elämästä

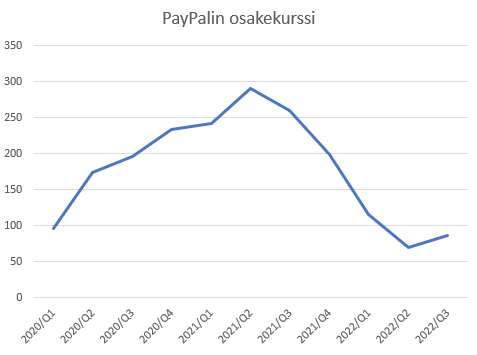

Jos edellinen esimerkki tuntuu liian yksinkertaistetulta, niin tässä on esimerkki oikeasta elämästä.PayPal on yksi tunnetuimmista fintech-sektorin osakkeista. Yhtiö julkaisi juuri kohtuu vakaan Q3-raportin, mutta kasvuvauhti ei riittänyt markkinoille. Liikevaihto kasvoi 11 prosenttia ja yhtiö ennusti 7 prosentin kasvua Q4:lle.

Vuoden 2020 ja 2021 pandemiakvartaaleina liikevaihto kasvoi yli 20 prosenttia ja parhaimmillaan 29 prosenttia. Kasvuvauhti ennen pandemiaa oli 15 prosenttia (vuoden 2019 liikevaihdon kasvu).

PayPalin kohdalla voidaan selvästi puhua pull-forward -efektistä. Samanlaista efektiä on ollut myös Microsoftilla, Applella, Salesforcella, Amazonilla, Netflixillä, Adobella, NVidilla, AMD:lla, Qt Groupilla jne. jne.

Tässä on PayPalin osakekurssi Q1/2020-Q3/2022 väliseltä ajalta. Kurssi nousi ensin 191 prosenttia, kunnes kääntyi laskuun Q3/2021. Huipusta kurssi laski 75 prosenttia.

Kurssikäyrä on hyvin samanlainen kuin esimerkissämme ”kasvuosakkeen teoreettinen kurssikehitys 2020-2023 pandemia” välillä 2020/Q1-2022/Q3. Kts. ylempi kuva.

Yhteenveto

Teknologiaosakkeet eivät ole nyt markkinoiden suosiossa. Syynä on hidastunut kasvu, josta markkina ei tykkää. Sijoittajien raha ohjautuu aina nopeimmin kasvaville sektoreille, joita tällä hetkellä ovat energia, teollisuus ja materiaalit.

Hidastunut kasvu ei kuitenkaan tarkoita, että teknologinen megatrendi olisi kadonnut. Verkko-ostaminen ja digitaaliset palvelut, digitaalinen markkinointi, kyberturvallisuus, tekoäly, pilvipalvelut, sähköautot, pelaaminen, sosiaalinen media ovat edelleen isoja trendejä, jotka kasvavat myös tulevaisuudessa.

Teknologiasektori kärsii nyt pandemian aiheuttamasta pull-forward -efektistä. Tilanne normalisoituu vuoden 2023 aikana, todennäköisesti vuoden jälkimmäisellä puoliskolla. Normalisoitumisen jälkeen teknologiaosakkeiden kasvuvauhti miellyttää jälleen markkinoita ja osakkeille hyväksytään korkeammat P/S-luvut. Osakkeet palautuvat ja sijoittajat voivat päästä nauttimaan hyvistä tuotoista.

Silti tämäkään tuotto ei riitä siihen, että moni pandemia-ajan tähtiosake nousisi takaisin huipputasoihin. Niille tasoille pääsy kestää vuosia, osa ei nouse sinne enää koskaan.

Seuraa markkinaa Sijoittaja.fi:ssä

Sijoittaja.fi:stä löydät markkinamaailman tärkeimmät käänteet sekä parhaat sijoitusideat esimerkiksi Osaketyökalusta. Osakesäästäjien jäsenet saavat 25% alennuksen vuosijäsenyydestä, jäsenyys sisältäälukuoikeiden koko sisältöön sekä sijoittajan työkalut. Lunasta etu!